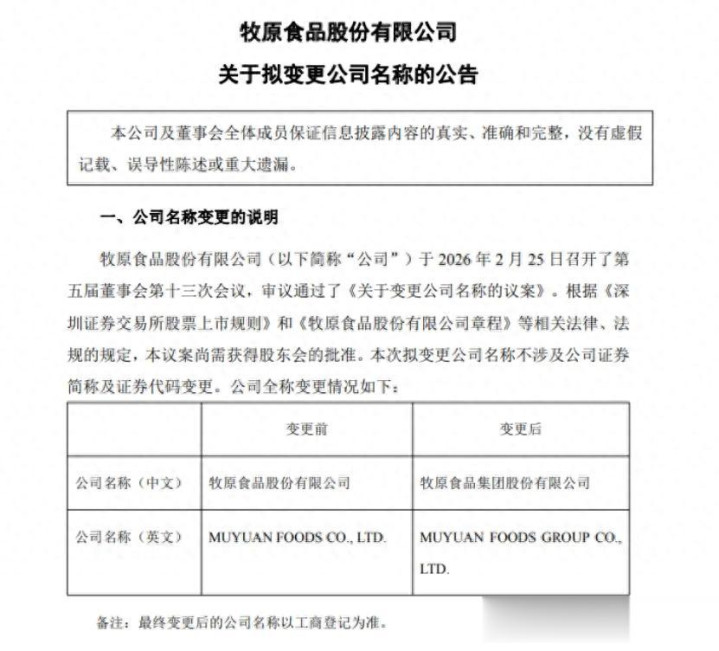

春节刚过,2月25日,A股生猪孳生龙头牧原股份(002714.SZ)发布公告称,公司第五届董事会第十三次会议已审议通过改名议案,拟将公司全称由“牧原食物股份有限公司”变更为“牧原食物集团股份有限公司”,英文称号同步由“MUYUAN FOODS CO., LTD.”变更为“MUYUAN FOODS GROUP CO., LTD.”。本次改名不波及证券简称及代码变更,相干议案尚需股东会批准,最终称号以工商登记为准。

从“股份公司”到“集团股份公司”的一字诊疗,不仅是企业架构的神气变化,更是牧原股份支吾行业周期、布局巨匠化发展的计谋动作,而这一动作背后,既藏着头部企业的发展贪心,也难掩行业与本人发展的多重挑战。

“猪茅”改名背后

牧原股份在公告中明确,这次改名旨在适合国际化发展计谋,更好阐扬集团化上风,强化公司处分并普及举座运营遵守。从企业发展节拍来看,这一诊疗与公司连年的业务布局高度契合:2025年公司外洋布局加速,先后与越南BAF公司、泰国正派集团达成东南亚孳生市阵势作,港股刊行名堂也完成港交所聆讯,国际化业务干涉本质性落地阶段。在此布景下,“集团化”称号的诊疗,被阛阓解读为为后续巨匠化业务架构铺路,通过集团化管和会决多业务板块、多区域布局下的协同问题,终了资源整合。

但阛阓对改名的解读并非单一,也有不雅点觉得,这次诊疗是牧原股份支吾行业竞争与周期压力的举措。面前生猪孳生行业仍处于产能调控周期,行业竞争执续加重,头部企业通过集团化整合产业链资源,约略进一步沉着成本与范畴上风,对冲行业周期波动带来的狡计风险。不外,这次改名的本质成果仍有待考据,中枢取决于后续集团化处分的落地智商与资源调配遵守,若仅为神气诊疗,反而可能加多处分层级与成本,背离“普及运营遵守”的初志。

{jz:field.toptypename/}濒临增长瓶颈

2025年国内生猪阛阓举座处于下行周期,宇宙生猪出场价钱全年同比跌幅权贵,6月单月生猪出场价钱仅14.57元/公斤,同比下降20.6%,行业举座濒临产能多余压力。但牧原股份凭借考究化成本形式,终明显逆市盈利,成为行业内为数未几保执高额利润的企业。

据公司2025年度事迹预报,全年包摄于上市公司股东的净利润瞻望为147亿元至157亿元,扣除非每每性损益后的净利润瞻望151亿元至161亿元,基本每股收益2.73元至2.93元。这一得益的中枢相沿来自成本上风的执续强化,2025年公司商品猪全年平均孳生总共成本降至12元/公斤阁下,较2024年的14元/公斤下降2元/公斤,成本形式智商成为行业低迷期的盈利要道。

同期,公司全产业链布局收效初显,宰杀肉食业求终了跳动式发展,2025年宰杀量超2800万头,抢庄牛牛app下载同比翻倍增长,且第三季度单季度终了盈利,宰杀量达775万头、净利润约3200万元,产能哄骗率普及至107%,成为孳生业务除外的新事迹相沿。财务结构方面,公司也完成降欠债方针,2025年三季报显现,罢休9月末公司总欠债较年头减少97.96亿元,钞票欠债率降至55.50%,较年头下降3.18个百分点,重叠后续完成的50.04亿应付股利,本质欠债裁汰范畴超百亿元。

但这份亮眼的事迹背后,仍藏着彰着的增长瓶颈。受行业产能调控政策影响,2025年公司能繁母猪存栏量主动调减至323万头,产能减弱告成导致孳生业务的增漫空间暂时受限,事迹增长更多依赖成本形式与宰杀业务的增量,而非中枢孳生业务的范畴蔓延。此外,公司全年商品猪销售均价约13.5元/公斤,同比下降约17.3%,行业价钱低迷告成导致公司盈利水平较上年同期下滑12.2%至17.79%,事迹增长仍未脱离行业周期的敛迹。

市值千里浮

牧原股份于2014年1月28日在中小板上市,首发价钱24.07元/股,行动生猪孳生行业的标杆企业,其上市十二年的成本阛阓阐扬,长久与生猪行业周期深度绑定,股价与市值随行业冷暖呈现权贵波动,未能终了独处于周期的肃肃增长。

从历久市值走势来看,开云体育公司上市后依托范畴化孳生上风,市值曾一度攀升,2020年末总市值达2889.58亿元,创历史高位,彼时恰逢生猪价钱大涨的行业上行周期。但跟着行业周期回落,公司市值执续缩水,2024年末总市值仅2099.89亿元,较2020年高位下落超27%。2025年受益于成本形式与事迹盈利,公司市值有所成立,年末总市值回升至2763.07亿元,但2026年2月25日市值又回落至2569.48亿元,收盘价44.79元/股,反应出成本阛阓对行业复苏节拍的严慎判断。

从股价阐扬来看,公司股价相同呈现彰着的周期特征:2020年12月31日收盘价达77.10元/股,为上市以来高点;2024年末收盘价跌至38.44元/股,较2020年高点近乎腰斩;2025年股价虽有所反弹,全年收盘价回升至50.58元/股,但2026年以来又再度回调。即便2025年公司终了百亿级净利润,成本阛阓仍未予以高估值,中枢原因在于阛阓对生猪价钱后续走势、行业产能调控成果的不细目性判断,龙头企业的估值成立长久受行业周期制约。

此外,公司上市后的事迹阐扬也与成本阛阓走势酿成呼应,2014年上市首年便遭受扣非净利润大幅下滑82%的情况,而彼时股价却受牛市影响大涨45%,事迹与股价的阶段性背离,也反应出成本阛阓对生猪孳生企业的订价逻辑,更多偏向行业周期预期,而非企业单一年度的事迹阐扬。

转型多重进修

牧原股份这次以改名为机会鼓动集团化与国际化转型,是头部生猪孳生企业冲破行业天花板的势必汲取,但在行业近况与企业本人发展特质下,这一瞥型仍濒临多重现实进修,集团化上风的回荡并非易事。

最初,行业产能多余压力仍未压根缓解,周期制约执续存在。阐发农业农村部数据,2025年二季度末宇宙能繁母猪存栏4043万头,特地于普通保有量的103.7%,罢休2025年末存栏量仍达3961万头,略高于3900万头的普通保有量。2026年中央一号文献再次提议“强化生猪产能空洞调控”,生猪价钱复苏节拍仍将迟缓,行业和睦复苏的布景下,公司孳生业务的盈利增长仍受价钱制约,集团化转型难以从压根上脱离行业周期影响。

其次,国际化布局的不细目性较高,短期难成事迹相沿。尽管公司已在东南亚阛阓伸开勾通,但外洋孳生濒临当地政策国法、疫病防控体系、阛阓破费俗例等多重风险,且外洋业务尚处于起步阶段,技艺输出与腹地化运营的和会需要期间。而国内宰杀业务虽终了盈利,但产能哄骗率仍有普及空间,2025年宰杀量2800万头距公司里面方针仍有差距,产业链附加值挖掘不及,难以快速成为国际化转型的配套相沿。

再者,集团化运营对处分智商提议更高条款。牧原股份此前以单一世猪孳生业务为主,处分体系围绕孳生板块搭建,而集团化转型后,企业将濒临孳生、宰杀、肉食加工、外洋业务等多板块的协同处分问题,若未能设置高效的集团化处分架构,极易出现资源散布、有狡计遵守裁汰等问题,反而影响举座运营遵守。同期,多板块发展也将带来资金与东谈主才的双重需求,若何合理分派资源,培养适配多业务、多区域的处分东谈主才,成为集团化转型的中枢滋扰。

终末,业务结构单一性风险仍未化解,产业链蔓延仍需提速。尽管宰杀业求终了盈利,但公司当今仍高度依赖生猪孳生中枢业务,2025年前三季度贸易收入1117.90亿元中,孳生业务仍占主导。宰杀与肉食加工业务的范畴与盈利水平仍较低,对孳生业务的对冲作用有限,在生猪价钱波动时,公司事迹仍易受冲击。集团化布局下,若未能加速产业链凹凸游蔓延,普及肉食加工的附加值与阛阓占有率,业务结构单一的问题仍将制约企业的历久发展。

声明:本文仅行动学问共享,只为传递更多信息!本文不组成任何投资建议,任何东谈主据此作念出投资有狡计,风险自担。

备案号:

备案号: